「子育てって本当にお金がかかる!」

「教育費がこんなにかかるなんて思ってなかった…」

子供には十分な教育を受けさせたい…と願う親御さんは多いと思います。

\お金を作る方法を解説/

今すぐ教育費用が必要な方はこちら >>

しかし、大学に進学するとなると、国立大学でも4年間で約240万円の教育費が必要です。

私立理系で1人暮らしをさせるとなると、生活費や家賃などを含めて1,000万円以上必要になります。

子供が1人ならまだいいのですが、2人3人となると気が遠くなりますよね。

それでも教育を受けさせたいという人のために、教育ローンがあります。

教育は国の力になるという考え方から、民間だけでなく国もお金の貸付けを行なっているのです。

この記事では、そんな教育ローンを借り入れする方法について、わかりやすくご紹介していきます。

このページの内容まとめ

\後払いで即日現金化/

最大換金率90%以上!

累計100,000人利用の人気業者だから安心♪

■換金率:初回90%

■利用可能額:5,000円~300,000円

■営業時間:24時間年中無休で受付中!

スマホひとつでOK!まずは公式サイトから無料でシミュレーション♪

【お得な情報を定期配信!】

![]()

サイトには書けない金策方法を配信中!

教育ローンとはどんなもの?

子どもの教育費の借り入れに利用できる教育ローンには、国の教育ローンと民間の教育ローンの2種類があります。

国の教育ローンは世帯収入に上限が設定されていますが、固定金利かつ低金利で借りることが可能です。

そのため、まずは国の教育ローンの利用を検討するのが良いでしょう。

国から借りられなかった場合や、急ぎで融資を受けたい場合には民間の教育ローンを利用してください。

また、教育ローンではありませんが、奨学金という制度もあります。

奨学金の方が低金利ですし、認定されれば返済不要の給付型のものも利用可能です。

教育ローンだけに頼るのではなく奨学金を併用して、返済利息をできるだけ少なく抑えるようにしましょう。

また、教育ローンは低金利とはいえ高額な借り入れになりますので、利用時にはきちんと返済計画を立てておく必要があります。

奨学金破産が社会問題になっていますが、教育ローンも同様の危険性があるのです。

「家計が厳しいから」「親に学費を頼みにくい」など、自分で判断して安易に借りることなく、しっかりと計画を立てるようにしましょう。

教育ローンの基礎知識

それではまず、教育ローンの基礎知識について説明します。

「そんなの分かっている」という方もいるかもしれませんが、とても重要なポイントになりますので、必ず目を通してください。

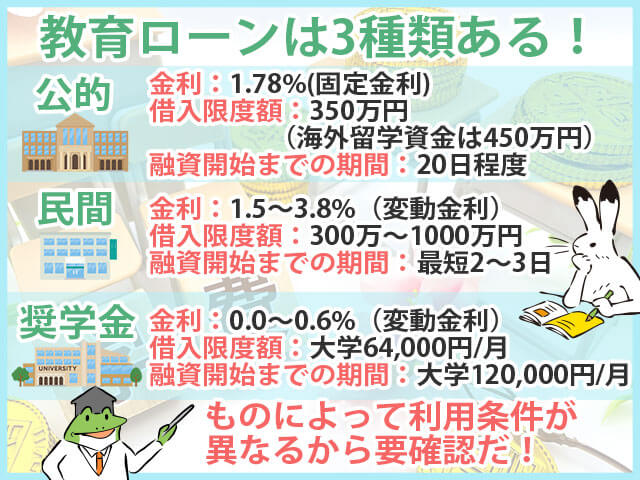

3種類の教育ローン

教育ローンは、公的な教育ローンと民間の教育ローンの2種類があります。

それに加えて、奨学金や奨学ローンといった教育費の借り入れ方法もあります。

どれも同じだと思っている人もいるようですが、それぞれに特徴があります。

どのような特徴があるのか、それぞれの金利などの借入条件も含めてご紹介します。

公的な教育ローン

| 金利 | 1.78%(固定金利) |

|---|---|

| 借入限度額 | 350万円(海外留学資金は450万円) |

| 融資開始までの期間 | 20日程度 |

公的な教育ローンとして国が用意しているのは、日本政策金融公庫の「教育一般貸付」です。

通称「国の教育ローン」と呼ばれています。

固定金利かつ低金利で借りることができ、在学期間中は利息のみの返済も可能です。

借り入れできるのは350万円とやや少なめですが、これは1人あたりの金額で、2人なら700万円、3人なら1,050万円と、子供の人数に合わせて借りることができます。

注意すべきポイントは世帯年収の上限が設定されているという点です。

たとえば子供が1人の場合、世帯の年収が790万円(所得590万円)を超えると、国の教育ローンを利用することができません。

反対に世帯年収が200万円以下の場合には、金利引き下げなどの優遇制度も用意されています。

民間の教育ローン

| 金利 | 1.5〜3.8%(変動金利) |

|---|---|

| 借入限度額 | 300万〜1000万円 |

| 融資開始までの期間 | 最短2〜3日 |

民間の教育ローンは銀行や労金、JAなどが提供している商品です。

こちらも低金利で借りられますが、その多くが変動金利になっています。

使い勝手は国の教育ローンとほぼ変わりませんが、融資開始までの時間が短く、借り入れできる金額が多いという特徴があります。

また、国の教育ローンは世帯年収の上限が設定されていますが、民間の教育ローンの場合には世帯年収の下限が設定されています。

ただ、150万円や200万円と比較的低めに設定されていますので、それほど気にする必要はありません。

また、民間の教育ローンにはカードローン型や有担保型があり、カードローン型は在学期間中に利用限度額の範囲内で何度でも借り入れが可能です。

有担保型は不動産を担保にすることで、通常の教育ローンでは借りられない数千万円といった大きな額の融資を受けられます。

奨学金

| 金利 | 0.0〜0.6%(変動金利) |

|---|---|

| 借入限度額 | 大学64,000円/月 |

| 融資開始までの期間 | 大学120,000円/月 |

奨学金は教育ローンとは少し違いますが、教育ローンと併用することも多いため簡単に説明します。

奨学金は日本学生支援機構(JASSO)が行なっている制度で、大学や大学院、専門学校などに通っている学生を支援するための貸付制度です。

返済不要の「給付型」、利息なしの「第一種奨学金」、利息ありの「第二種奨学金」の3種類があります。

給付型および第一種奨学金は、世帯年収の上限とともに、学生本人の成績の条件がある点が特徴です。

どちらも評定平均3.5以上となっていますので、高校時代にある程度、勉強をがんばる必要があります。

一方、利息ありの第二種奨学金は低金利で、第一種と比べると高額な借り入れが可能です。

教育ローンとの違いは、卒業後の返済義務が学生本人にあるという点です。

教育ローンは借りた人(親)が原則として返済していきますが、奨学金はお金を必要とした人が返済します。

ただし、教育ローンでも奨学金と同じように親子リレー返済が可能な商品もありますよ。

低収入でも教育費を借りる方法

上記の教育ローンはいずれも、一定の収入がある人しか利用できません。

返済の見込みがない低収入の場合には、国の教育ローンであっても審査落ちしてしまいます。

しかし、そのような場合でも進学をあきらめる必要はありません。

- 生活福祉資金貸付制度

- 母子寡婦福祉資金

このような2つのセーフティーネットが国によって用意されています。

それぞれ利用できる条件がありますが、市町村民税非課税世帯であれば生活福祉資金貸付制度から教育支援資金の借り入れが可能です。

母子家庭や父子家庭であれば、母子父子寡婦福祉資金を利用できます。

いずれも連帯保証人を立てられる場合には金利がかかりません。

こちらも当然返済が必要な借り入れですが、修学資金・就学支度資金などの教育費として利用できますので、収入が低くて上記の教育ローンを利用できない人は活用してください。

教育ローンを利用するときのポイント

教育ローンの基本が分かったところで、具体的な教育ローンの利用方法について説明していきます。

利用する時に頭に入れておいてもらいたいのが、下記の3点です。

この3点を意識して教育ローンを利用することで、必要以上の利息を払う必要がなくなります。

それぞれのポイントについて、くわしく説明していきます。

\後払いで即日現金化/

最大換金率90%以上!

累計100,000人利用の人気業者だから安心♪

■換金率:初回90%

■利用可能額:5,000円~300,000円

■営業時間:24時間年中無休で受付中!

スマホひとつでOK!まずは公式サイトから無料でシミュレーション♪

まずは国の教育ローンを使う

国が提供する資金の多くが、まずは民間で借りることを前提にしていますが、教育ローンに関してはまずは国から借りることを前提にしています。

教育は国の礎ですので、国民の負担を少なくして借りられるようにしているのです。

国の教育ローンは金利が年1.78%とかなり低く、しかも安心の固定金利。

在学中は利息だけの返済でもいいため、子供が就職してから親に返済金を払い、親はそこから返済していく、といった使い方も可能です。

ただし、世帯年収が基準を超えている場合には利用できません。

とはいえ、国の教育ローンのネックになるのはこの点だけです。

条件を満たしている場合には、まずは国の教育ローンの審査を受けてください。

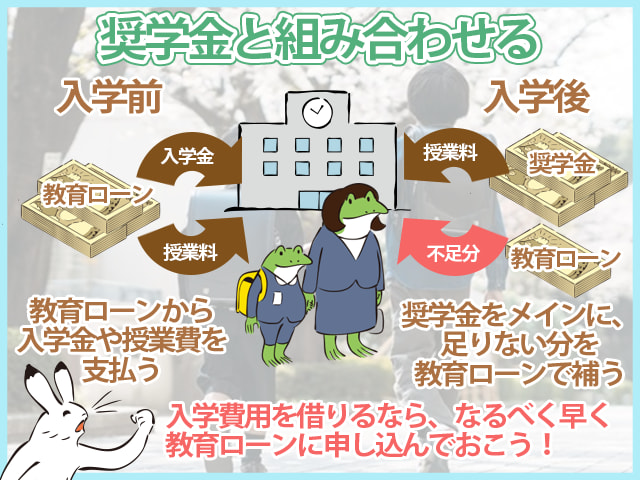

奨学金と組み合わせる

本当は金利の低い奨学金を借りるのが1番ですが、支給されるのは入学後になるため、奨学金は入学金などの入学前に支払いが必要な費用には使うことができません。

とはいえ、積み立てておけば翌年の授業料としては利用できますし、教材費や定期代、下宿代などに利用することもできます。

国の教育ローンよりも低金利ですので、受給できるならぜひ活用したいものです。

必要なお金をすべて教育ローンから借りるのではなく、奨学金と組み合わせることで、トータルの利息も減らすことができますので、上手に奨学金と教育ローンと組み合わせましょう。

基本的には「奨学金で足りない分を教育ローンで賄う」ようにしてください。

子供が返済する場合は教育ローンを選ぶ

国の教育ローンを利用できない場合には、民間の教育ローンを使うことになりますが、基本的には自分が普段利用している銀行(メインバンク)に相談に行きましょう。

銀行の教育ローンは、どこでも大体金利5%以下ですし、メインバンクとして利用していれば優遇金利で借りられることもあります。

融資額の上限が少なすぎる場合や、金利があまりにも高すぎる場合には、他の金融機関の教育ローンも検討しましょう。

もし卒業後の返済を子供が返済するのであれば、親から子へのローンを引き継げる親子リレー返済を利用できる金融機関を選びましょう。

親子リレー返済なら、在学中は親が返済し、卒業後は奨学金のように子供が返済していく、といった使い方ができます。

塾代が払えないとどうなる?

教育費といえば、学校の学費だけではなく、受験のための塾代もあります。

通う科目が多ければ多いほど、費用もかさむものです。

そこで気になるのが、「万が一塾代が払えなくなったらどうなるのか?」ということですが、学習塾は学校とは違って「任意の習い事」ですので、原則として費用が払えなくなったら退塾することになります。

塾によっては支払いを少し待ってくれると思いますが、さすがに何ヶ月も滞納することは通常できません。

実際、塾代が払えなくて退塾を余儀なくされる人は少なくないようです。

お金が払えないからと、入塾できないとか休塾、退塾のお話が結構聞こえてくる。。。難しい。。。

— 山口真史(やまぐちまさし) (@newlook_ygms) December 18, 2021

私も昔、中学生の子供2人いるのに月1万も塾代出せない、それどころか子供の部活の部費も払えないという母親に出会ったことがある。

その人には悪いがそれじゃあ話になりませんと正直に言ってお引き取り願った。

うちも相場より安い値段でやってるが、かといって慈善事業でやってるわけではないので。 https://t.co/uMc3iw0iii— Albertus_Magnus (@Albertus_Funaki) February 17, 2022

塾・予備校代が払えない時に使える金策方法

塾や予備校の費用が払えなくなった時、すぐに退塾を考えるのは早計かもしれません。

お子さんに勉強のやる気があるなら、なおさらお金のことはどうにか解決したいものですよね。

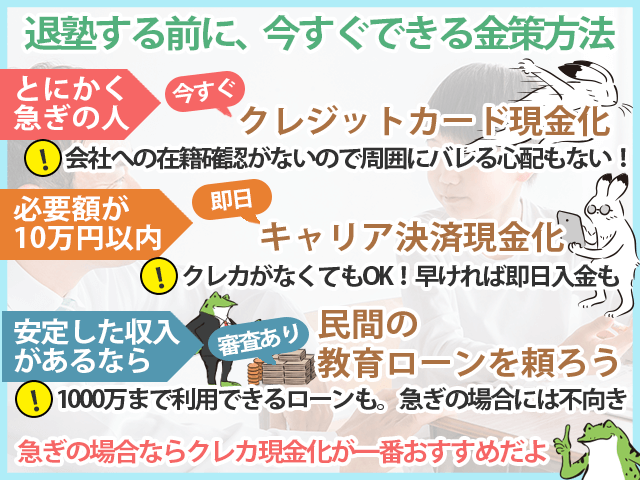

そこで、塾代を捻出するために今すぐできる金策方法を3つご紹介します。

どれか一つでも実践できそうなものがあれば、ぜひ試してみてください。

今日中に必要なら「クレジットカード現金化」

「今日中、明日中に塾代を払わないと…」という切羽詰まった状況にある方には、クレジットカード現金化が一番おすすめです。

クレジットカード現金化とは、クレジットカードのショッピング枠を現金化することで、専門の業者がたくさんいます。

早いところなら最短3分で、手数料を差し引いた金額をすぐに口座に振り込んでくれます。

借金ではないため、職場への在籍確認や来店審査は不要です。周りにバレにくく、手間をかけずにすぐ現金を手にできます。

ちなみに、クレジットカード現金化はカード会社の規約には違反するものの、法律には抵触しませんんので、ショッピング枠がある方は安心して利用しましょう。

できるだけ手数料が安く、スピーディに入金してくれる業者を選んでくださいね。

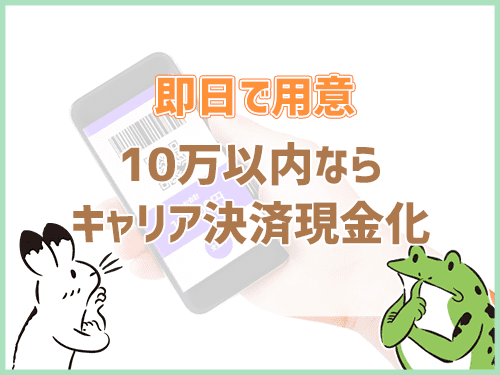

10万円以内なら「キャリア決済現金化」もアリ

塾代や予備校代なら、高くても月10万を超えることは少ないと思われます。

数万円なら、au・ドコモ・softbankなどのキャリア決済を現金化する方法もおすすめです。

キャリア決済は、携帯電話の料金と合算できる便利な支払方法ですが、こちらもクレジットカードと同様、現金化してくれる業者が多数存在します。

具体的には、キャリア決済で指定された品物を購入し、それを業者に買い取ってもらうことで現金が振り込まれる、という流れです。

早いところなら1時間ほどで現金を手にできますので、急ぎの方にも向いています。

キャリア決済ができるのは、au・ドコモ・softbank・Y!mobileなどの一部のキャリアに限られますが、利用できる方はぜひ検討してみてください。

収入があるなら民間の教育ローン

安定した収入がある方なら、民間の教育ローンを利用するのも一つの方法です。

塾代や予備校代も「教育費」にあたるため、学費と同様、教育ローンの対象となります。

たとえばJAバンクの教育ローンなら、最大1,000万まで利用可能です。

前年の税込年収が200万円以上、勤続年数1年以上の方であれば申し込めます。

他にも、教育ローンのある金融機関は多いです。

普段から利用している銀行や信用金庫があるなら、ぜひ問い合わせてみましょう。

ただし審査があるため、「今週中にお金が必要!」といった場合には向きません。

また、当然ですが返済しなければいけませんので、無理のない金額を計画的に借りる必要があります。

返済計画を立ててから利用しよう

教育ローンはとても低金利で、しかも他のローンよりも融資を受けやすい金融商品です。

ただし、借り入れする金額がとても大きく、入学準備金などになると数百万円の借り入れになってしまいます。

借りたお金は当然返済しなくてはいけません。

親がすべて返済するにしても、子供が引き継ぐにしても、きちんとした返済計画を立ててから申し込みをしましょう。

最近は奨学金を返せなくて自己破産する人が増えていることが、社会問題になりつつあります。

教育ローンよりも金利が低く、返済もゆるやかな奨学金ですらそのような問題になるわけですから、安易に教育ローンを利用すると、返済できなくて困ってしまう可能性もあるわけです。

申し込みをする時には、きちんと返済計画を立ててから利用するように心がけてください。

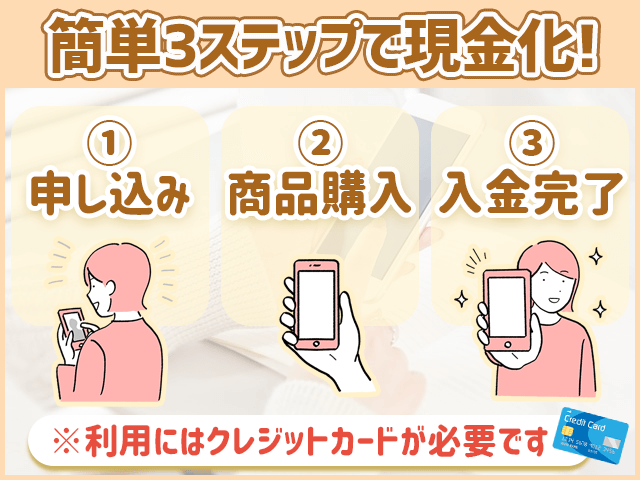

ローンを避けたいなら【クレジットカード現金化】

クレジットカード現金化の手順

- 専門業者に申込み

- クレジットカードで商品を購入

- 即日入金完了!

※本人名義のクレジットカードが必要です※

「塾代や授業料が足りない。でも借金はしたくない…」そんな時にサクッと使えるのが『クレジットカード現金化』です。

専門業者を利用してお買い物をするとキャッシュバックで現金が貰える仕組みで、早ければ1時間ほどで入金されます。

手続きは本人確認だけで審査がなく、家族や周囲にもバレずに利用できますよ♪

当サイト厳選!現金化業者3選

ここでは、当サイトが厳選したおすすめの現金化業者をご紹介します。

\後払いで即日現金化/

最大換金率90%以上!

累計100,000人利用の人気業者だから安心♪

■換金率:初回90%

■利用可能額:5,000円~300,000円

■営業時間:24時間年中無休で受付中!

スマホひとつでOK!まずは公式サイトから無料でシミュレーション♪

あんしんクレジットなら、全国どこでも現金化OK!

これまで10万人以上が利用してきた老舗業者だから、その名の通り安心して利用できます。

土日や祝日でも、平日夜間でも最短3分で振込可能♪

今すぐ安全に現金化するなら、あんしんクレジットがおすすめです。

今すぐ安全に現金化するなら、インパクトがおすすめです。

「現金化は初めてでやり方が分からない」「カード事故が怖い」

インパクトなら、初めて現金化する方を最後までしっかりサポート!

24時間いつでもどこでも、素早く現金化できます。

今なら新規お申込み限定でキャンペーン開催中!

まとめ:教育ローンを借りるならまずは低金利のところから

教育ローンには、大きく分けて「国の教育ローン」「民間の教育ローン」「奨学金」の3つがあることをご説明しました。

いずれも低金利ですが、順位をつけると「奨学金<国の教育ローン<民間の教育ローン」になります。

特に奨学金は、返済不要の「給付型」や、利息なしの「第一種奨学金」がありますので、これらを受給できるならラッキーです。

ただし、奨学金は入学後の支給になりますし、毎年収入状況の確認が行なわれるため、在学期間ずっと継続的に同じ奨学金を受けられるとは限りません。

ですから、必要に応じて国の教育ローン、それがダメなら民間の教育ローンを併用しながら学費を工面しましょう。

もちろん、返済の計画をしっかり立てた上で、無理のない金額を借り入れることが大切です!