高校の学費が払えなくて悩んでいる方、決して少なくないようです。

掲示板や知恵袋で検索すると学費の相談が多く掲載されています。

最近は昔と比べると支援が増えましたが、入学時には入学金や制服代などで出費がかさみますし、私立高校だと毎月の授業料もかなりのもの…

でも、子どもには苦労をかけたくない!

そんな時の対処法をご紹介していきます。

\※クレカのある方限定※/

\後払いで即日現金化/

最大換金率90%以上!

累計100,000人利用の人気業者だから安心♪

■換金率:初回90%

■利用可能額:5,000円~300,000円

■営業時間:24時間年中無休で受付中!

スマホひとつでOK!まずは公式サイトから無料でシミュレーション♪

【お得な情報を定期配信!】

![]()

サイトには書けない金策方法を配信中!

高校の学費はどのくらい?

文部科学省の調査によれば、高校授業料(全日制)は、私立の場合だと平均で年間約44万円、月額にすると約3.6万円です。

令和3年度 私立高等学校平均年間授業料他(単位:円) 授業料 441,101 入学料 163,279 施設整備費等 148,315 合計 752,696

初年度は、入学金や施設整備費などを合わせると年間約75万円、月額にすると約6.2万円になります。決して安い出費ではありません。

次の章では、実際に高校の学費を払えないとどうなるのかについて詳しく解説していきます。

高校の学費が払えないとどうなる?

授業料を滞納していると、まずは学校から保護者であるあなたに連絡がきます。

それでも払えないとどうなるのか?払えなかった場合の基本の流れは以下の通りです。

- 滞納

- 督促の電話か督促状の送付

- それでも払わない

- 除籍・退学

多くの高校では、授業料を払えなかったとしてもすぐに除籍することはありません。

解決方法のところでくわしくご紹介しますが、申請した就学支援金や県の減免を待ってから、それでもどうしようもないときに除籍・退学などの厳しい対応をとる学校がほとんどです。

3か月滞納すると除籍もあり得る

どれぐらいの期間払えないと除籍になるのかは、学校によって対応が異なります。

一般的には、3ヶ月以上授業料を滞納していると「除籍」になる可能性があるようです。

高校はあくまでも教育機関ですから、子供の将来を考え、そう簡単には除籍処分を行なうことはありません。

一部の学校では、学費や滞納している授業料をいったん保護者に納入させた後、補助金の申請許可が下りてから現金で還付することもあります。

ただしこの場合、学費はどうにかなっても、生活費に苦労をするというケースが多くなります。

学費と生活費のどちらも必要な場合は、別の金策方法も考えておく必要があるでしょう。

部活の公式戦に参加できないことも

これはすべての高校が該当するわけではありませんが、もしもお子さんがサッカーやバスケットなどの部活動をやっている場合は要注意です。

授業料を滞納していると、公式戦の参加登録用紙に学校長印がもらえず、出場できなくなる可能性があります。

あなたのお子さんが出場できないことで、監督やコーチをはじめ、部活関係者に迷惑がかかることも考えなくてはなりません。

肩身の狭い思いをさせてしまったり、最悪部活動を辞めなければならなかったりするケースも出てくるでしょう。

高校の学費が払えないときの対策

では、払えない場合の解決方法について具体的に見ていきましょう。

考えられる対策としては以下の4つです。

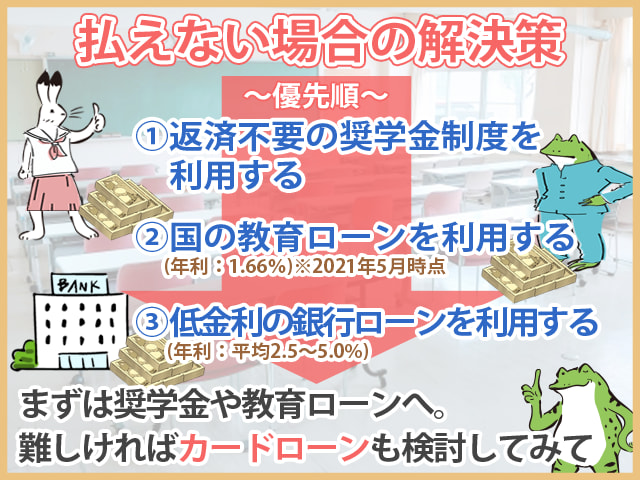

まずは「借りる」という方法を検討してみてほしいのですが、この場合、「借りる先」をしっかりと考えて選ぶ必要があります。

「今月分だけ足りないから」というのであればキャッシングもありですが、先の見通しが立っていない場合、1ヶ月が2ヶ月、2ヶ月が3ヶ月…となる可能性も高いですよね。

やはり安全なのは、公的な奨学給付金もしくは支援金制度の利用です。

次の項でくわしくご紹介しますが、「高校生等奨学給付金制度」と「高等学校等就学支援金制度」なら、返済の必要がありません。

次に、低金利で借りられる国の教育ローンがオススメです。

ただし、どちらもお金が入ってくるまでには少し時間がかかります。

「リストラされた」「病気で働けなくなった」など、当面収入が減ることがわかった段階で、早めに手続きをすることが大切です!

学費が足りない時に使える制度

以下は、高校の学費が足りない時に利用できる制度の一例です。

| 制度 | もらえる金額 | 条件 |

|---|---|---|

| 高校生等奨学給付金 | 年32,300円~152,000円 | ・修学旅行費や教材費が足りない ・生活保護受給世帯または非課税世帯 |

| 高等学校等就学支援金 | 高等学校全日制:月9,900円 | 世帯年収約910万円未満 |

| 生活福祉資金 (教育支援費) |

月35,000円以内 | 低所得世帯(市町村民税非課税程度) |

| 緊急小口資金 | 20万円以内 | 新型コロナウイルス感染症の影響を受けて、休業等による収入の減少があり、緊急かつ一時的な生計維持のための貸付を必要とする世帯 |

| 母子父子寡婦福祉貸付金 (修学資金) |

月額52,500円 | 20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等 |

| 教育一般貸付 (国の教育ローン) |

上限350万円 | 融資の対象となる学校に入学・在学される方の保護者(所得制限あり) |

それぞれ、もらえる金額や申し込み条件などが異なります。

各家庭に一番適当と思われる制度を見つけて、早めに相談してみてください。

高校生等奨学給付金制度

奨学金制度にはたくさんの種類があります。

中でも返済の必要がないのが、「高校生等奨学給付金制度」と「高等学校等就学支援金制度」です。

「高校生等奨学給付金制度」は、2014年度に創設された奨学金で、一定条件をクリアしていれば返済不要で受給できます。

経済的理由で滞納している方にとっては、非常にありがたい制度ですよね。

<利用できる条件>

- 国公立を問わず高校に通っていること

- 2014年4月以降に入学していること

- 生活保護世帯を含む「非課税世帯」であること

ただし、支給される奨学金は決して多くありません。

お子さんが私立高校に通っている場合、滞納している授業料をこの奨学金だけでは払えない家庭も多いはずです。

支給される額は、「23歳未満の扶養されている兄弟がいるか?」「国公立か、私立か?」によって異なります。

生活保護受給世帯(全日制・通信制) 国立・公立に在学 年32,300円 私立に在学 年52,600円 非課税世帯(全日制等) 第1子 国立・公立に在学 年114,100円 私立に在学 年134,600円 非課税世帯(全日制等) 第2子以降 国立・公立に在学 年143,700円 私立に在学 年152,000円 非課税世帯(通信制) 国立・公立に在学 年50,500円 私立に在学 年50,200円 ※出典:高校生等奨学給付金:文部科学省

この奨学金は、文部科学省の補助事業ですが、実際に手続きをする窓口は保護者が住民票をおいている自治体になります。

条件をクリアしている方は、住んでいる地域の自治体に詳細を確認してみましょう。

高等学校等就学支援金制度

2010年から始まった高校無償化にともない、内容を一部改正したのが「高等学校等就学支援金制度」です。

内容は以下のようになっています。

<支給対象>

- 全日制・定時制・通信制高等学校(国公立・私立を問わず)

- 特別支援学校高等部

- 高等専門学校(1~3年)

- 専修学校高等課程

| 支給額 | 原則として月額9,900円 |

|---|---|

| 所得の条件 | 保護者等の世帯収入による(共働きの場合は合算) |

| モデル世帯(※)年収 | 910万円未満(住民税所得割額304,200円未満) |

※片親の収入で高1と中1の4人家族

この支援金は、保護者に振り込まれるのではなく、授業料として直接学校へ支払われる点が特徴です。

支援金が授業料に満たない場合は、差額を保護者が払うことになります。

国の教育ローンを利用する

国の教育ローンは、日本政策金融公庫が提供している、奨学金制度と併用可能な教育ローンです。

正式名称は「教育一般貸付」といいます。

銀行より低金利で素早く借り入れられるため、利用している方も多いです。

「教育一般貸付」は、中学校卒業以上のお子さんのさまざまな用途に使用できます。

高校の授業料としてだけでなく、大学や専門学校の学費、教材費、パソコン購入費、定期代など、幅広い利用が可能です。

利用できるのは子ども本人ではなく、融資対象となっている学校に在学する子どもの保護者になります。

また、世帯年収(所得)が以下の表の金額以内の方が対象となります。

| 扶養している子どもの人数 | 世帯収入(所得) |

|---|---|

| 1人 | 790万円(590万円) |

| 2人 | 890万円(680万円) |

| 3人 | 990万円(770万円) |

| 4人 | 1,090万円(870万円) |

| 5人 | 1,190万円(970万円) |

この国の教育ローンの主な特徴は以下のとおりです。

項目 主な特徴 備考 最高融資額 350万円 (海外留学資金の場合は最高450万円まで) 金利 年率1.80% 完済まで固定金利。年2回見直しあり 返済期間 最長15年 申し込み者が自由に設定できる 融資までの期間 申込から20日程度 2~3か月前までの申込を推奨 保証人の有無 別途保証料差引あり 連帯保証人を立てることもできる ※2024年現在

引用元:日本政策金融公庫「教育一般貸付(国の教育ローン)」

例えば100万円を10年返済で借り入れた場合、月々の返済額は9,300円となります。

いつでも申し込みが可能ですし、申し込みから20日程度で振り込まれるので、受験直前でも安心です。

ただ、合格発表シーズンは申し込みが重なりますので、公式HPでも必要時期の2~3ヶ月前の申込を推奨しています。

返済期間も、15年以内であれば自由に設定できるので、収入に合わせた利用が可能です。

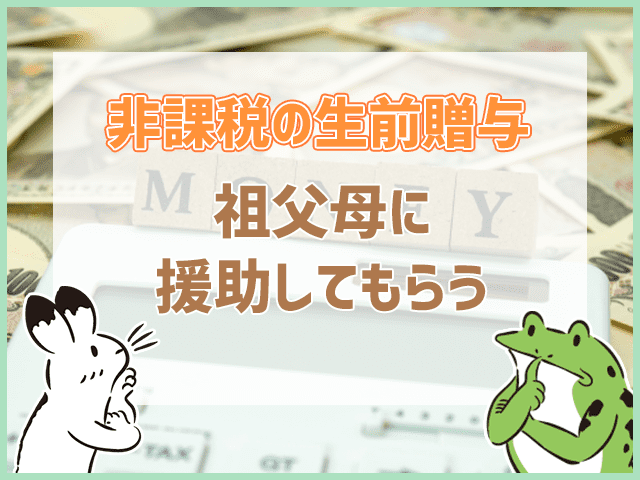

祖父母に援助してもらう

どこからもお金を借りられない場合、最後の手段として考えたいのが祖父母からの援助です。

経済状況をきちんと話して相談すれば、可愛い孫のために援助を申し出てくれるおじいちゃんおばあちゃんは少なくないと思います。

そこで気になるのが「贈与税」ですが、授業料・教材費・部活の費用など、「教育費」という名目で、かつ「毎月10万円」というように「その都度」援助してもらう場合は、非課税になります。

この場合、年間110万円の基礎控除を超えても贈与税はかかりませんので安心です。

また、最近は「子育て支援策」として、1人につき1,500万円までの教育資金の一括贈与であれば非課税扱いされるようになりました。

30歳までに使い切るという条件はありますが、大学進学や海外への留学なども視野に入れているのであれば、ぜひ相談してみてはいかがでしょうか?

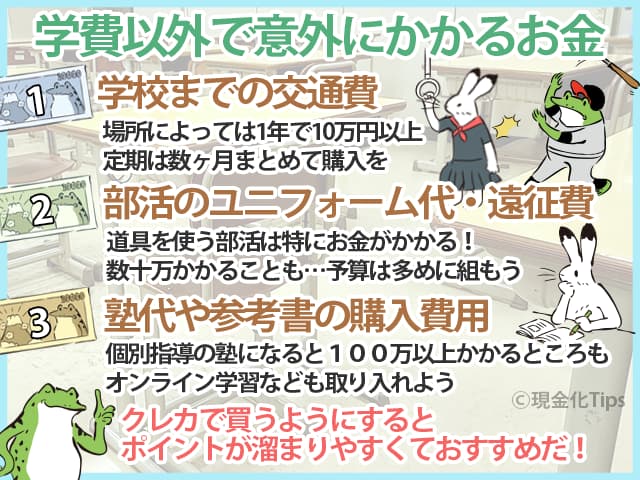

学費以外で意外にかかるお金まとめ

学費は、授業料や入学金だけではありません。

学校生活に必要な費用すべてを含みますので、後から「えっ!こんなにお金がかかるの!?」とビックリすることも…。

高校生活でかかる可能性のあるお金をあらかじめ理解し、しっかり備えておきましょう!

学校までの交通費

意外と見落としがちなのが、家から学校までの交通費です。

自宅から近い学校ならありがたいですが、場所によっては半年で5万円、1年で10万円以上かかる人も…。

できるなら自転車通学を検討する、途中まで親が車で送っていくなど、無理のない範囲で節約したいですね。

1ヶ月定期より3ヶ月、6ヶ月などの有効期限が長いものの方が割引率が高いので、長期休みのタイミングも考慮しながら上手に購入しましょう。

クレジットカード払いにしてポイントを貯めるのもお得です!

部活のユニフォーム代・遠征費

子供が部活に入りたがった場合、部活によってはユニフォーム代や材料費などがかかってきます。

特に野球部などの「道具を使う体育会系」は、ユニフォームや道具を一式そろえるだけで10万円以上かかることも…。

剣道部も、防具や胴着などをそろえないといけないため、「お金のかかる部活」として有名です。

さらに、遠征や合宿などがあれば、その都度何万円もかかるため出費が絶えません。

文化系の部活でも、たとえば美術部なら画材の費用、手芸部なら制作材料費などが実費でかかることもあります。

毎月かかることが多いため、しっかり予算に組んでおきたいですね。

これから中学、高校と制服が結構高いでしょ。部活始めたらまたなんか一式要るでしょ。高校は教科書毎年買わなきゃでしょ。ちょっと離れた高校なら定期代もいるでしょ。さらに大学(その他含)進学時、目ん玉飛び出るくらいお金が吹っ飛んで行くでしょ。うちも娘の就職でやっと解放される…と思ったらアパ

— ₺ƾ(∩´͈ ᐜ `͈∩)₺ჯもちもち❦͙ 漢方勉強中 (@MochiMochiStudy) February 17, 2023

塾代や参考書の購入費用

高校生ともなると勉強のレベルも上がりますし、大学受験を目指す子も多いため、学習塾や通信教材、参考書などが必要になることもあります。

一般的には学年が上がるほど、また難関大を目指すほど費用が高くなることが多いです。

集団指導の塾でも年間50万円~、個別指導になると100万円近くかかることもあります。

高校から鉄緑いくと、私学学費+毎月塾費用5〜8万円とかですよ😇塾への交通費も大人料金で週4とかで、泣きます! 鉄以外の塾もこんな値段で、学年が上がれば教科増でさらにお高く! そして大学入試にかかる費用(受験費用と滑り止め校入学金など)で百万円は用意せよ、と言われます!(授業料でなく!)

— 【小5で英語】G子@おうち英語も丸4年 (@ouchieigo3ji) February 23, 2023

節約したいなら、塾に入らず「スタディサプリ」や「TryIT」のような映像教材を利用したり、参考書をメルカリで買うなどの工夫をしたいところ。

最近はネットを通してリーズナブルな料金で学習できる環境が整っているので、あきらめずリサーチしてみてください。

消費者ローンは極力使わないように

教育ローンは金利も安くていいのですが、審査に通らないこともあります。

過去に債務整理をしていたり、借金の返済を延滞していたりする場合には、保証会社の審査に通らないのです。

しかし、授業料を滞納している場合、いずれは自宅宛に催促の郵便物や電話が来ます。

学校によってはお子さんに直接支払依頼のプリントを渡すこともあり、肩身の狭い思いをさせてしまうことになるでしょう。

また、最終的には「除籍」を言い渡されるか、自分から「退学」の手続きをとらされるかどちらかになります。

いずれにせよ、お子さんが学校に通うことができなくなってしまうわけです。

それだけに、最後の手段として消費者金融のカードローンが頭に浮かぶのではないでしょうか。

ですが、やはり金利が高いので、できれば手を出さないほうが賢明です。

消費者金融の金利は、会社によっても異なりますが、借入額が少額であればあるほど高くなります。

一般的には、10万円以下の場合は年利20%、10万円~100万円未満の場合は年利18%、100万円以上の場合は年利15%が上限金利の目安です。

たとえば、消費者金融カードローンから教育費として100万円を借りたとします。

年利15%とすると、1ヶ月の利用だけで利息が「約12,500円」となり、継続的な負担が続くことになるのです。

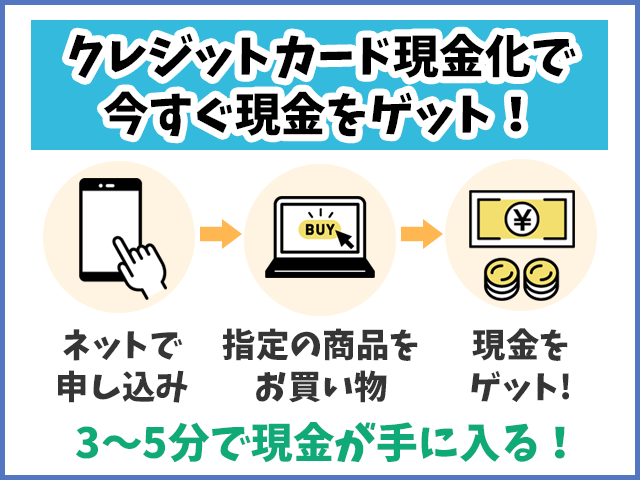

クレジットカードがあるなら「クレカ現金化」

クレジットカードのショッピング枠を使う「クレカ現金化」であれば、

- 専門業者の公式サイトから申し込み

- 指定の商品をお買い物

- キャッシュバックで現金をゲット!

このたった3ステップでその日のうちに現金を手に入れる事が出来ます。

ここからは、よりスムーズに現金化できる専門業者をご紹介します!

ゼロスタイル

※クレジットカードが必要です※

ゼロスタイルなら、全国どこでも24時間利用可能!これまで18,000人の利用実績があり、初めての方でも簡単に現金を振り込んで貰えます。

もちろんサポートは万全!今すぐ現金化するなら、ゼロスタイルがおすすめです。

インパクト

インパクトは徹底的にユーザー目線!

初めて利用する方への手厚いサポートはもちろんのこと、振込の早さや換金率の高さでユーザー満足度はかなり高めです。

まとめ:まずは早めに国の支援制度の活用を

経済的に苦しくお子さんの授業料が払えないのは、親にとって何より辛いですよね。

今は大学への進学が当たり前の時代。

だからこそ、授業料の滞納でお子さんが退学…という事態だけは避けるようにしましょう。

解決方法としてお話しした「奨学金給付制度」「支援金制度」は、返済不要なのでありがたいのですが、申請期限が決められていますので早めの準備が必要です。

「国のローン(教育一般貸付)」は銀行より低金利ですし、審査も緩やかですが、それでも誰もがパスできるわけではありません。

そんな時は、親御さんに非課税扱いになる生前贈与のお願いをしてみるのもおすすめです!

金利の高い消費者ローンにだけは、できるだけ手を出さないようにしてくださいね。

急ぎで現金が必要な場合は、ここで紹介したクレジットカードの現金化サービスを検討してみましょう。