「ゲーム機を買ってクレカ現金化したら利用停止になった!」

「なぜカード会社にクレカジットカード現金化がバレるの?」

「クレカ現金化がバレると逮捕される?」

この記事ではそんな疑問を解消していきます。

クレジットカードの現金化は、カード会社で禁止されている行為です。

そのため、カード会社にバレるとさまざまなペナルティがあります。

ではどうして、現金化のための利用がクレジットカード会社に疑われてしまうのでしょうか。

この記事では、カード会社から現金化を疑われた際の対処法や疑われた時の言い訳、バレないためのコツなどを詳しく解説していきます。

この記事でわかるポイント

\後払いで即日現金化/

最大換金率90%以上!

累計100,000人利用の人気業者だから安心♪

■換金率:初回90%

■利用可能額:5,000円~300,000円

■営業時間:24時間年中無休で受付中!

スマホひとつでOK!まずは公式サイトから無料でシミュレーション♪

【お得な情報を定期配信!】

![]()

サイトには書けない金策方法を配信中!

クレジットカード現金化を疑われた時の対処法4つ

クレジットカード現金化が、カード会社に疑われた場合、あなたの元にカード会社から電話がかかってきます。

電話がかかってきた際の対処法は、次の4つです。

いつかかってきても対応できるように予習しておきましょう。

1.まずは落ち着いて対応する

クレジットカードで購入した商品を現金化した後、カード会社から電話があった場合、現金化したことがバレてしまったのではないか?と不安になると思います。

だからといって、電話に出ないのはNGです。

カード会社からの連絡を無視していると、印象が良くありませんし、最悪の場合は強制的に退会させられる可能性もあるため、まずは落ち着いて電話に出てください。

カード会社からの電話は、商品の現金化をいきなり疑うものではありません。

まずは、カードを第三者に不正利用されていないか、ということを確認されます。

クレジットカード会社では、会員の利用状況を自動検知システムによって監視しています。

不正なカード利用を検知した場合、利用者の安全を守るために、驚くようなスピードで電話がかかってくることもあるのです。

特に普段クレジットカードを利用していなかった人が、ある日突然数万円単位の買い物をした場合、それが通常の買い物であっても、確認の電話が入る場合もあります。

そのため、クレジットカード会社から電話があったからといって過度にあわてる必要はありません。

2.換金目的でないことを伝える

現金化の疑いをかけられた際にもっとも重要なのは、換金目的の購入ではないことをきっぱり伝えることです。

カード会社が知っているのは、クレジットカードを使って商品を購入したということだけ。

購入した商品をその後どうしたかということまでは調べようがありませんので、ここは堂々と対応しましょう。

もちろん、「現金化のために購入しました」などと正直に包み隠さず言う必要はありません。

クレジットカードで購入した商品は、「所有や使用する目的」だときっぱり伝えましょう。

そうすることで、たいていの場合はカード会社も納得してくれるはずです。

3.買った商品について説明する

カード会社から、「現金化目的の購入ではないか?」という確認の電話がかかってきた場合、購入した商品について説明ができるかどうかが大切です。

自分で買った商品について、内容をしっかり把握しており、それをカード会社に伝えることができるなら、それ以上疑われないで済むでしょう。

ごく当たり前のことですが、実際にはそれができないケースも多いのです。

特に現金化業者の指示で購入している場合、自分の好みや意思で購入していませんから、商品についてくわしい情報を聞かれてもうまく説明できないことがあります。

もしくは「商品は覚えているけれど、購入した店名を覚えていない」という場合もあります。

そうなると、しどろもどろの応答になり、さらに疑いをかけられることになるので注意が必要です。

4.現金化が疑われたカードの利用は控える

現金化が疑われた会社のクレジットカードはしばらく利用しないようにしましょう。

一度疑われたことで、カード会社にブラックリストまではいかないものの目をつけられていることになります。

公共料金や月々の引き落としなどは、問題ありませんが、再び現金化が疑われるような高額商品、換金に便利なようなギフト券などの購入は避けたほうが安全です。

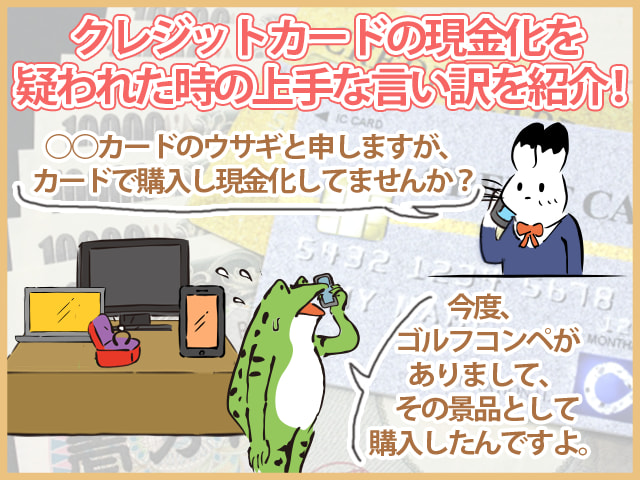

【商品別】現金化を疑われた時の言い訳集

クレジットカードの現金化が疑われた場合、「いきなりカード会社から電話がかかってきて、うまく受け答えできる自信がない…」という方も多いと思います。

実際、「なぜこの買い物をしたのか?」に対する答え方は、購入した商品によっても異なるはずです。

ここでは、現金化でよく購入する商品別に、使える上手な言い訳の例をご紹介していきます!

万が一カード会社から電話がきたら、ぜひ参考にしながら答えてみてくださいね。

商品券やギフト券の現金化

「商品券を買った目的は?」と聞かれた時の答え方

- 結婚祝い・快気祝い・出産祝いなどの返礼品として

- 同窓会・結婚式の二次会での余興の景品として

- トラブル発生のお詫びとして etc…

現金化に打ってつけの商品といえば、商品券やギフト券などの金券類です。

それだけに、カード会社から目をつけられやすい商品とも言えます。

もし現金化が疑われた場合は、「お祝いのお礼」や「イベントの景品」などの言い訳がおすすめです。

新幹線回数券の現金化

「回数券を買った目的は?」と聞かれた時の答え方

- 出張が多いのでまとめ買いした

- 単身赴任などで2拠点生活になるのでまとめ買いした

- 遠距離恋愛のため、まとめ買いした etc…

新幹線の回数券も換金率が高いため、現金化目的でよく購入される商品です。

通常は複数枚をまとめて購入すると思いますので、まとめ買いが必要な理由を答えましょう。

無難なのは「出張が多いため」「単身赴任や里帰りなどでしょっちゅう往復するため」などです。

「団体旅行で必要だった」「遠距離恋愛が始まったので」などの理由も使えます。

堂々と答えれば、それ以上突っ込んで聞かれないはずです。

ブランド品の現金化

「(ブランド品)を購入したのはお間違いないですか?」と聞かれたら…

- 人へのプレゼントとして

- 自分へのご褒美として etc…

換金率が高い商品といえば、ブランド物も代表的です。

高級ブランドの財布・バッグ・服などは、安定して高値で売ることができます。

よほど大量に買わない限り現金化を疑われにくいアイテムですが、これまでブランド品をまったく買わなかった人が急に買うと、疑われる可能性もあるかもしれません。

そんな時は「人へのプレゼントとして買った」「自分のために買った」など、普通の理由を答えればOKです。

ナチュラルに説明できますので、現金化アイテムの中でも、もっとも疑われにくいと言えるかもしれませんね。

家電・ゲーム機の現金化

「家電を複数購入してますよね?」と聞かれた時の答え方

- 引っ越しで必要なので

- イベントのプレゼント企画の景品として

- 結婚した友達へのプレゼントとして etc…

人気の家電やゲーム機も換金率が高いため、現金化しやすい商品です。

まとめ買いした場合などは確認の電話がかかってくる可能性があります。

家電なら、「引っ越しするので新居で必要になった」という言い訳がもっとも自然です。

人気のゲーム機なら、「イベントの景品として」購入したことにするのもおすすめです。

いくらでも言い訳できると思いますので、臆せず対応しましょう!

クレジットカードの現金化が疑われる4つの原因

クレジットカード会社は不正利用や現金化を防ぐため、顧客のカード利用状況をチェックしています。

もちろん社員が利用履歴を監視しているわけではなく、不審な利用状況を機械的に検知するシステムがあるのです。

ではいったいどのような使い方が「現金化」「不正利用」としてチェックされるのでしょうか。

換金率が高いものを連続で買った

クレジットカード会社はカードの普段の利用状況を記録しています。

クレジットカードにおける第三者の不正利用は決して珍しい話ではありませんので、使用した場所や回数が急に変化すると検知するようになっています。

例えば普段は月一回の光熱費の支払にしか使っていないカードで、いきなり何個も高級ブランド品を買った履歴が記録されたら「何かあったのか?」と思いますよね。

上記はあくまでも極端な例であり、実際のクレジット会社は利用状況の些細な変化を見逃しません。

金券・ギフト券類を大量購入した

カードの利用回数だけでなく、購入金額が突然変化したときも不正利用として疑われます。

もちろん一回大きな買い物をしたくらいでは疑いはかけられません。

高い買い物をするときにだけカードを使う、という状況は誰にでもあるためです。

しかし金額が高いことに加え、

- 回数が多い

- 金額が一定である

という状況が加わると不正利用ではないかと疑われる可能性が高くなります。

現金化の定番、新幹線の回数券の大量買いなどは、疑われる典型例です。

高い買い物の時にカードを使うことは一般的であっても、一度に何個も高いものを購入する機会はほとんどないでしょう。

また決済した金額が5万円、かつそれが4回連続であった場合、明らかに普通の買い物ではありません。

現金化業者を利用したのではないか?と疑われます。

使ったことのないカードで購入した

最初に解説した内容と重複するのですが、全く利用履歴がないカードでの買い物があると「いつもと違う買い方」であるとみなされ、確認の電話がかかってくる可能性があります。

また現金化をしたことがカード会社に知られると、カードが強制解約されたり、一括請求をされたりる可能性が高いです。

「リスクは知っているけれど、どうしても現金化したい!」という状況になったとき、リスクを軽くするために一括請求をされても問題がないカード、つまり普段使っていないカードを選ぶ方は少なくありません。

クレジットカード会社もそのことを予想していますので、利用歴(クレジットヒストリー)がないカードで突然不審な購入があると「現金化ではないか?」と疑いをかけるのです。

キャッシング枠を使い切っている

クレジットのキャッシング枠は利息が高く、法律で決まっている利息の上限ギリギリであることが大半です。

キャッシング枠はカードがあればすぐに使えるので便利ですが、金利が高いため、まとまった金額を長く借入しているという人はそれほど多くありません。

それにも関わらずキャッシング枠の枠を使い切っていると、お金に困っているのではとみなされて要注意な顧客として扱われ、不自然な行動が現金化として疑われやすくなります。

支払いが遅れている

クレジットカードの現金化は、お金に困った状況で行う人も多いはず。

そのため、無理な現金化をすると支払いが追い付かなくなり、滞納してしまうケースも少なくありません。

これまで滞納したことがなかった人が突然滞納した、逆に何度も滞納を繰り返しているなどの行為は

現金化への疑いを強めてしまいます。

支払いが滞ると直接督促の電話がくるので、滞納の理由について詳しく聞き取りが行われる可能性があるので、そうなった場合は事前に言い訳を用意しておきましょう。

なぜバレる?クレカ会社の不正検知の仕組み

世の中には何枚ものクレジットカードが存在し、さまざまな場所で常に決済が行われていますので、一人の決済状況をチェックすることはまず不可能です。

それなのになぜ現金化目的がバレるのでしょうか?

クレジットカード会社は現金化目的の購入に限らず、カードの不正利用がないかどうかを常にチェックしています。

もちろん一つ一つの決済を確認はできないので、不正利用と疑われる決済を見つける「不正利用検知システム」を利用しています。

弊社では業界最高水準の不正利用検知システムを導入し、24時間365日お客さまのカードのモニタリング(不審カード利用チェック)を行っております。

たとえば普段はちょっとしたショッピングでのみ使われているカードで、突然高級時計が3本も買われていたら不審に思いませんか?

もしかすると本人以外の人がカードを悪用しているかもしれませんね。

そのような不自然な決済を機械的に検知できるようになっています。

クレジットカード現金化の4つのリスク

クレジットカードで購入した商品の現金化は、法律違反でないことはすでに説明しました。

ただし、現金化がカード会社に100%見つからないという保証はどこにもありません。

カード会社に見つかったところで、罰せられ逮捕されることはないですが、今後自分の生活を送る上で不利になることが起こる可能性があります。

カード会社に万一知られると、どうなるのか?という点について解説していきます。

クレジットカードが利用停止になる

クレジットカードを現金化目的で利用することは、クレジットカードの規約に違反する行動です。

たとえば楽天カードの規約には以下のようにはっきりと書かれています。

会員は、現金化を目的として商品・サービス等の購入等にクレジットカードご利用可能枠を利用することはできないものとします。

引用元:楽天カード「カード会員規約」

それ以外のカード会社についても「換金目的で利用した場合は利用を停止する」など、規約で現金化への利用を必ず禁止しています。

カードを現金化目的で使うことは規約違反です。

そのため換金目的でカードを使ったことがバレた場合、利用可能額が0円になりカードの利用ができなくなります。

ショッピング未払いの代金を一括請求される

現金化がカード会社にバレた場合、購入した商品代金の一括返済を求められることもあります。

これは、強制退会とセットで行なわれるケースが多いです。

もともと一括で支払う予定だった人は心配ありませんが、リボ払いで返済を考えていた場合は返済に苦しむことになります。

リボ払いは月々の支払額が少ない一方、手数料が多く上乗せされますので、それを一括返済するとなるとなかなか大変です。

クレジットカードの強制解約

クレジットカードの現金化がカード会社にバレた場合、カード会社から処分を受けることになります。

その処分の最も重いものが、カードの強制解約です。

退会させられると、クレジットカードに関するすべてのサービスを受けられなくなります。

そうなると、今まで普通にできていたお買い物ですら不便になってしまうのです。

クレジットカードのキャッシングを利用してお金を借りていた場合は、もちろんそのお金も退会時に一括返済することになります。

また、クレジットヒストリー(信用情報)にも大きな傷がつくでしょう。

自己破産ができなくなる可能性も

あまり考えたくないケースですが、現金化した後カード会社への支払いが滞り、致し方なく自己破産をしたいと思った場合でも、裁判所がそれを許可しないことがあります。

自己破産は、債務をチャラにしてもらうために「免責許可」を裁判所に願い出ます。

しかしクレジットカード現金化をしていると、免責許可決定が降りない場合があるのです。

さらに、青木弁護士はこう加えた。

「クレジットカードの現金化に頼らざるを得ない人は、基本的には自転車操業に陥っている多重債務者が多いでしょう。そのような方を救済するには自己破産という方法がありますが、クレジットカードの現金化のように『不当な理由』で負担することになった債務は、自己破産手続の際に免責が不許可になる恐れがあります。

免責許可が降りない「免責不許可事由」がいくつかあるのですが、その一つに「クレジットカードの現金化」があるのです。

ローンやクレジットカードで商品を買った上で,その商品を非常に安い値段で売ってお金に替えた場合

現金化することで必ずしも自己破産ができなくなるわけではありませんが、悪質な場合は裁判官の心証を悪くして、不利に働く場合があります。

多重債務などで、今後自己破産をする可能性が少しでもあるのなら、十分に注意しておきましょう。

カード会社に現金化を疑われないための5つの対策

カード会社から現金化を疑われてしまった場合は、先ほどご説明した通り、冷静に対処すれば問題ありません。

しかし、できれば疑いを持たれずに現金化を完了したいですよね。

そこで、カード会社から疑われないための対策についてご紹介します。

換金率の高い商品を大量購入しない

換金率が高い商品の現金化も、カード会社から疑われやすい行動です。

たとえば、以下のような商品が挙げられます。

- 金券類

- ブランド品

- 電化製品

特に新幹線回数券などは高値で換金できるため、疑われやすいです。

電化製品やブランド品などは金額によりますが、同じ商品を複数購入する場合などは疑われやすくなります。

キャッシュバック方式の業者を利用する

クレジットカードの現金化業者は、大きく分けて買い取り方式とキャッシュバック方式の2つがあります。

買い取り方式で購入する商品は、先ほど紹介した新幹線回数券など、カード会社に疑われやすい物(換金率の高い物)が多いです。

一方のキャッシュバック方式は、おもちゃやパワーストーン、衣料品など、現金化目的での購入が疑われにくい商品が多く見られます。

ですから、買い取り方式ではなくキャッシュバック方式を採用している業者を選びましょう。

ただし、ほとんどの現金化業者は、利用してみるまでどちらの方式を採用しているか分からないのも事実です。

そこでおすすめの方法としては、実際に現金化した人の体験談や口コミを確認することです。

そして、それらの口コミを元に、まずはお試しで申し込みをしてみましょう。

クレジットカードの現金化は、手持ちのカード情報や身分証明証を提出しない限り、取引は成立しません。

つまり、まずは申し込んでみて、どのようなシステムの業者なのかを確認してから買い物しても遅くないのです。

支払い期限を守り一括払いする

カード会社は膨大な会員数を抱えていますので、全ての人の利用履歴を細かくチェックすることができません。

その代わり利用履歴を通して現金化をする人の傾向を掴み、機械的にチェックをしているとされています。

そのため現金化を疑われないためには以下のことに気をつけ、カード会社に「現金化をしなさそうな人だ」と思わせましょう。

- 一括払いで支払う

- 期限を守る

リボ払いばかりしている人、支払い期限を守らない人はお金に困っているとみなされ、目をつけられやすくなるため要注意。

購入した商品を詳細に把握しておく

すでにお伝えしているとおり、現金化目的の購入で電話がかかってくる理由は、カードが不正利用されたかどうか確認のためです。

カード会社から電話で確認をされたときに「不正利用ではない」と伝えると、次はカードで何を購入したのか、現金化目的で使ったのではないかと聞かれます。

そのときに商品を答えられないと、現金化目的とみなされてカード停止・解約の危機に。

何を購入したのかを把握し、後から電話がかかってきて質問されても伝えられるようにしておきましょう。

大手業者を利用する

カード現金化業者のサイトは数多くありますが、現金化目的と疑われないためには大手の安全な会社を使うようにしましょう。

安全な現金化業者は、利用者が現金化目的だと疑われないためのノウハウを熟知していて、普段の利用状況に合わせて手続きを案内してくれます。

ただ安全な現金化業者はなかなか見分けがつきにくいのが難点。

インターネットを活用してSNSや掲示板で利用者のクチコミを確認し、「カードが使えなくなった」などのクレームがないかをチェックしてから現金化をしましょう。

まとめ:疑われたらまずは冷静に対応を

クレジットカードの現金化は、日本の法律に触れるものではありません。

ただし、カード会社の規約に違反する行為であることは事実です。

とはいえ、現金化したからといってすぐに突然カードの利用を停止させられたり、強制的に解約を迫られたりすることはありません。

急に「今すぐ未払いの請求額を全部返済しろ!」と言われることも、まずないでしょう。

万一、カード会社から問い合わせがあった場合、現金化目的での購入ではないことを冷静に伝えれば良いのです。

ただし、本文でもご説明した通り、カード会社に発覚されやすい条件はいくつかあります。

疑われやすい行動を起こさないことはもちろん、現金化業者は「キャッシュバック方式」のところを選ぶようにするなど、できるだけ怪しまれない利用方法にしましょう。